Ar-Ge

Ar-Ge 500 Araştırması Analisti Yekta Özözer’den Türkiye Ar-Ge Analizi; AR-GE Yatırımlarında Zorlanıyoruz

15.09.2025 - 11:15

2021-2024 arasındaki son dört yılda özellikle sivil sektörlerin Ar-Ge yatırımları toplamı genelde reel olarak küçülmüştür. İlk 50 firmanın Ar-Ge toplam yatırımları savunma sanayi firmaları, özellikle de beş büyük TSK Vakfı firması ile bazı telekominikasyon, yazılım ve bilişim firmalarındaki Ar-Ge yatırımlar sayesinde belirli bir seviyede tutulabilmişse de toplamda reel olarak büyümemektedir.

2023-2025’te de “düşük kur-yüksek enflasyon” ile zorlanan, hatta batan ihracat sektörleri, negatif ekonomik ve küresel koşullar nedeniyle Ar-Ge’lerimiz başta sivil sektörlerde hatta devlet destekli savunma sanayinde büyümekte ve finanse edilmekte zorlanabileceklerdir. Bu durum da teknolojik gelişmede ve uluslararası rekabette daha da zorlanma olasılığımızı beraberinde getirmektedir. Ayrıca, ülkemiz nitelikli mühendis ve Ar-Ge çalışanlarını daha iyi şartlar ile ülkemizde tutmak, bu konuda daha fazla çaba ve proje geliştirmek, dünya genelinde payımızın düştüğü, katma değeri daha yüksek bilgi ve iletişim teknolojileri Ar-Ge yatırımlarımlarına ve ihracatına yönelmek zorundadır.

En yüksek Ar-Ge yatırımı yapan ilk 50 firmanın Ar-Ge yatırımlarında, aşağıdaki tespitler öne çıkmaktadır:

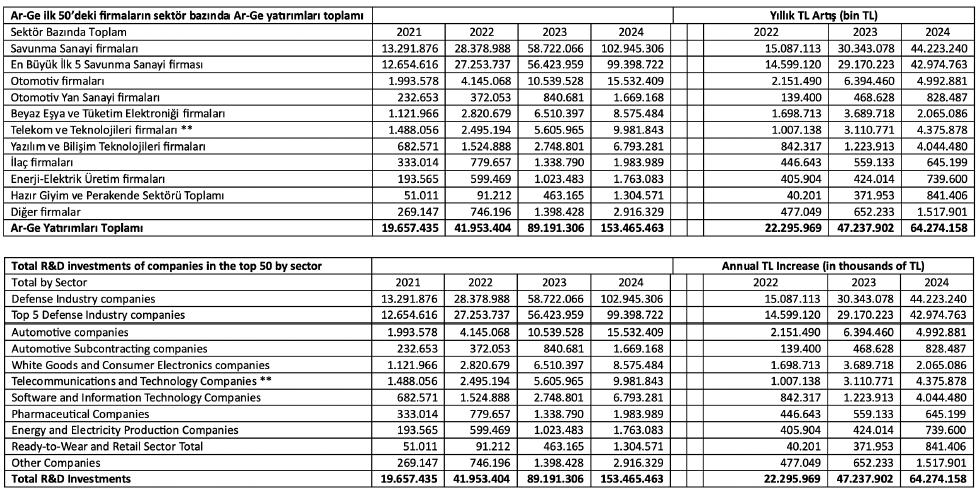

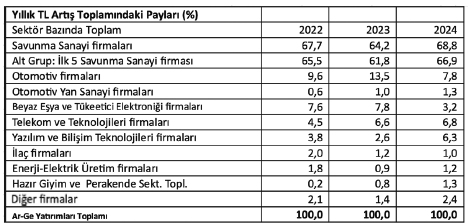

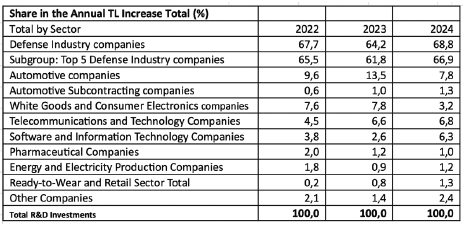

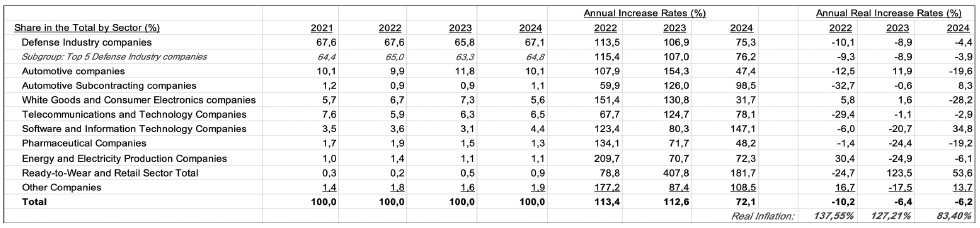

a) En fazla Ar-Ge yatırımı ilk 50 firmanın Ar-Ge yatırım toplamı 2022’deki 41.953 milyon TL’den, 2023’te 89.191 milyon TL’ye, 2024’te ise 153.465 milyon TL’ye yükselmiştir. Yine de, bu nominal büyüme rakamları gerçek enflasyondan arındırıldığında devlet teşviklerinin de olmasına rağmen reel bir büyüme toplamda pek olmamıştır.

b) Firmaların tüm çabalarına rağmen, Ar-Ge rakamlarının reel olarak yeterince büyümemesinde; dünyada ve ülkemizdeki olumsuz ekonomik koşullar nedeniyle özellikle özel sektörün yatırımlarında tereddüt etmesi, yabancı firmaların ülkemize (teşvik harici) yatırımları artık yapmamaları, 23.09.2021’te alınan yanlış negatif reel faiz ve genişletici para politikası kararlarıyla aşırı parasal genişleme ve sonucunda enflasyonun, ekonominin kontrolden çıkması, bunu kontrol edebilmek için ise Haziran 2023’ten itibaren tam tersine aşırı sıkı para, düşük devalüasyon politikası uygulanması, bunların da etkisi ile firmaların giderek düşen iç piyasa ve ihracat reel satışları ve kâr oranları ile bazı yatırımların yurt dışına yönelmesi etkili olmuştur.

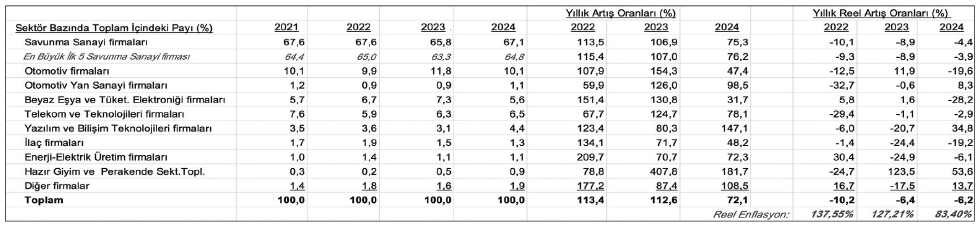

c) Diğer yandan, son 10 yıldır Türkiye’nin gerçek Ar-Ge büyüme lokomotifi savunma sanayidir. 2024 tablosuna 33. sıradan giren TCI Kabin Içi Sistemleri’ni da dahil ettiğimizde ilk 50 firmanın 10’u savunma ve havacılık sanayi firmalarıdır. Bu firmalar Ar-Ge yatırımlarında genelde reel büyümeye yakın performanslar elde etmişlerdir. Bu sektör ayrıca 2021-2024 döneminde tüm ilk 50 firma Ar-Ge yatırımlarının yine yaklaşık 2/3’ünü tek başına gerçekleştirmiş ve Türkiye’deki tüm Ar-Ge yatırımlarının itici gücü olmuştur. Savunma sanayi Ar-Ge yatırımlarının en önemli oranını da Aselsan, TUSAŞ-TAI, Roketsan, TUSAŞ-TEI ve Havelsan gibi beş büyük TSK Vakfı firması oluşturmaktadır. Ayrıca bu firmaların Türkiye’nin toplam Ar-Ge yatırımlarındaki payı ve ilk 50 firma Ar-Ge yatırım toplamı içindeki payı çok yüksektir: 2021, 2022, 2023, 2024’te sırasıyla yüzde 64,4, yüzde 65,0, yüzde 63,3, yüzde 64,8’lik bölümünü tek başlarına gerçekleşmişlerdir. Bu beş firmanın da inovasyon ve Ar-Ge danışmanı ve eğitimcisi olduğum için bir çok Ar-Ge ve teknoloji projesini başarı ile tamamladıklarına bizzat şahit oldum. İlk 50 firmanın toplamının 2023’te sağladığı her 100 TL nominal Ar-Ge yatırım artışının 61,8 TL’sini, 2024’te ise 66,9TL’sini bu beş önemli firma sağlamıştır.

d) Daha gerçekçi olan (ENAG) TÜFE Enflasyonu’ndan arındırıldığında, 2024’te ülkemizin en büyük ihracat, Ar-Ge ve istihdam lokomotifi sektörlerinden olan otomotiv yüzde eksi 19,6, beyaz eşya ve elektronik eşya yüzde 28,2 oranlarında reel olarak küçülmüşlerdir. Otomotiv, beyaz eşya ve elektronik eşya sektörleri ve aşağıda bahsedeceğimiz otomotiv yan sanayi gibi ülkemizin üretim, istihdam, teknolojik gelişim ve ihracatında lokomotif görevi gören sektörlerin Ar-Ge yatırımlarında zorlanması ciddi bir alarm durumudur ve bu kritik sektörlerimizin uluslararası rekabet edebilirliğini olumsuz etkilemektedir. Otomotiv sektörü ülkemizdeki ihracatın birinci önemli, Ar-Ge büyümesinin ise ikinci önemli unsurudur. Tümü ile yakın çalıştığım otomotiv sektöründeki dördüncü Ford Otosan 11. Mercedes (MBT), 13. MAN, 14. Tofaş, 22. T.Traktör, 25. Anadolu Isuzu ve 26. Oyak-Renault firmaları hem Ar-Ge ve teknoloji yatırımları, hem de sağladıkları ihracat gelirleri (sektör 2024’teki 33,7 milyar euroluk ihracatı ile tüm sektörler içinde yine lider oldu) ve istihdam ile ülkemize ciddi fayda sağlamaktadır. Tüm olumsuz şartlara rağmen bu firmaların, Türk ve yabancı yöneticilerinin Ar-Ge ve üretim yatırımlarını ülkemize yönlendirmek için yurtdışında ve içinde ciddi mücadele verdiklerine defalarca bizzat şahit oldum. Özellikle Mercedes-Benz (MBT), MAN ve BSH gibi yabancı ve Ford, Tofaş, T.Traktör, Oyak Renault gibi yarı-yabancı firmaların Ar-Ge projelerinin içinde yer aldığımda gözlemlediğim net bir durum var. Bu firmalar başardıkları Ar-Ge projelerinin referansı ve ülkemizdeki Ar-Ge teşviklerinin katkısı ile özellikle Almanya’daki ve Fransa’daki genel merkezlerinde bu Ar-Ge ve ürün geliştirme projelerini Türkiye’ye vermeleri yönünde olumlu etki oluşturmaya çalışıyorlar. Ülkemizde teknoloji ve istihdam gelişimine katkı sağlayan bu çabaları için hem yetenekli Türk mühendislerimize, hem de bu firmalardaki yerliyabancı üst yöneticilere takdir ve teşekkürlerimizi sunmamız gerekiyor. Onlara şükran borçluyum.

e) Yine, bu kriterler açısından çok önemli bir diğer sektör olan ve aslında otomotiv sanayindeki gelişmelerin bir parçası olan otomotiv yan sanayinde 2024’te küçülme gözükmese de burada bazı tablo detaylarını aktarmamız yararlı olacaktır. Bu sektörde 2024’te Bosch Sanayi ve ZF Lemförder Aks reel

olarak ciddi büyüme gerçekleştirmiştir. Diğer yandan Tırsan Treyler ve Brisa’nın büyümeleri daha limitli olmuştur. Ancak, sektörü esas etkileyen ve tabloda gözükmeyen durum ise Ar-Ge yatırımlarında son yıllarda her zaman ilk 50’de yer almış Kordsa, Coşkunöz Kalıp Makine, ayrıca Odelo Otomotiv Aydınlatma gibi otomotiv yan sanayinin güçlü Ar-Ge firmalarının, 2024 Ar-Ge yatırımlarının yeterince artamamasından dolayı Tablo’dan çıkmak zorunda kalmalarıdır. Analizimize bu firmaları da dahil ettiğimizde otomotiv yan sanayi sektör toplamının aslında reel olarak küçüldüğü görülmektedir.

f) Savunma sanayi dışında, son yıllarda Ar-Ge’de reel olarak büyüyen iki sektörden birisi danışmanlık çalışmalarında yakından tanıma fırsatımın olduğum Turkcell Teknoloji (ve bütünleşik çalıştığı grubun Çağrı Merkezi Global Bilgi), Türk Telekom ve Huawei Telekomünikasyon’un desteği ile özellikle kuvvetlenen telekom ve telekommünikasyon teknolojileri sektörüdür. Büyüyen diğer bir sektör de Siemens Sanayi, Logo Yazılım, ARD Grup Bilişim, TAV Bilişim gibi firmaların büyümesi ile gelişen bilişim ve bilişim teknolojileri sektörüdür. 2016’dan bu yana iyice ivmelenen (Üretken Yapay Zekâ, Gözetimsiz Öğrenme, LLM gibi kümeleler ve kesişimleri de dahil kavramsal genel adı ile) yapay zekâ ve bunların bütünleşik çalıştığı Veri Analitiği, BT Alt Yapıları, Yerinde veya Bulut’ta saklama, siber güvenlik vb teknolojilerindeki olağanüstü gelişmeler, bu iki sektördeki büyümeleri ve ivmelendirmiş, sanayi, perakende ve finans gibi farklı sektörlerin alanlarına da özel projler ile girebilmelerini sağlamıştır. Anaizilerimizde eksponansiyel büyümeleri kaçınılamaz gözüken bu teknolojilere tüm diğer sektörlerin de daha fazla Ar-Ge yatırımları ile girmeleri ülkemiz açısından da kaçınılmaz bir durumdur.

g) Ülkemizin gelişebilmesi için ISO500 Teknoloji Yoğunluklarına Göre Katma Değerin Dağılımı Tablosu’nda da gözüken toplam üretim ve ihracatımız içindeki payı 2023’te yüzde 3,6 seviyesinden, 2024’te yüzde 3,3’e gerileyen yüksek teknoloji ürünü artırmamız, bunun için de Ar-Ge’lerimizi gerçek Ar-Ge seviyelerine getirmemiz gerekmektedir.

h) “Ar-Ge yatırımları / Ciro” oranında önemli bir unsur elbette ki firmanın yaptığı Ar-Ge yatırımlarının büyüklüğüdür. Ancak bir diğer önemli unsur da firmanın ve o sektörün iş yapma modelidir. Kârın seri üretime dayalı Ölçek Ekonomisi’nden elde edildiği otomotiv, beyaz eşya, elektronik sektörlerinde üretim hacminin yüksek olabilmesi kârlılık için yaşamsal olduğundan Ar-Ge yatırımlarının ciroya oranı doğası itibariyle daha düşüktür. Elektrikli araçlara (BEV) doğru ani değişim veya Çinli üreticilerin hızlı teknolojik gelişimi ve agresif ihracatları tam da bu nedenle bu Ölçek Ekonomisi sektörleri için (diğer sektörlere kıyasla) dünyada çok daha öldürücü bir etki yaratmaktadır. Bu nedenle, bu sektörlerde önünüzdeki beş yıl içinde dünya devi bir çok büyük firmanın direkt zarar geçmesi ve el değiştirmesini bekliyorum. Diğer yandan, savunma sanayi, yazılım ve

bilişim teknolojileri gibi ürün bazında geliştirmelerin yoğun olduğu sektörlerde (Türkiye’deki Ürün Geliştirme projelerinin neredeyse tamamı Ar-Ge Projesi olarak adlandırıldığı için) Ar-Ge Yatırım/Ciro oranları bu sektörlerin doğası itibariyle daha yüksektir. 2024’te müşteriye özgün yazılım projeleri geliştirmeye devam eden Turkcell Teknoloji (yüzde 83,5), G Teknoloji (yüzde 76,3), telekom yazılımları geliştiren Orion Innovation (eski Net RD; yüzde 72,4), ARD Grup Bilişim (yüzde 68,6) gibi ‘I. Yazılım ve Bilişim’ ile ‘II. Telekom Teknolojileri’ firmalarının yanı sıra, ‘III. Savunma Sanayi’nde uçak gibi özel tasarım ağırlıklı ürünleri üren TUSAŞ/TAI (yüzde 51,0), özgün yazılımları geliştiren Havelsan (yüzde 42,9), bir ölçüde seri üretimi de olan ama özgün ürünler nedenyle 2024’te oranı yüzde 39,7’e yükselen Aselsan, gibi “Ürüne Özel Özel Tasarım ve Mühendislik” firmalarında bu oranın yükseliği Ar-Ge yatırımı yükseliğinin yanı sıra bu iç sektörün bu dinamiklerinden kaynaklanmaktadır.

i) Telekom Sektörü ve Yazılım-Bilişim Sektörü: Yapay zekâ ve veri biliminin son yıllarda dünya Ar-Ge ve teknoloijik gelişiminde çığır açması ve Devrimsel İnovasyon (Breakthrough Innovation) yaratması ile dünyada bu sektörlere inanılmaz yüksek Ar-Ge yatırımlar yapılmaktadır. Ülkemizde de Turkcell Teknoloji ve kardeş çağrı merkezi şirketi Global Bilgi, Türk Telekom, özellikle Huawei, Netaş ve Netaş’ın Orion Innovation’a sattığı Net RD gibi Telekom bazlı Ar-Ge yatırımı yapan firmalar ile Siemens, Logo, ARD Grup Bilişim gibi yazılım-bilişim firmalarının ciddi Ar-Ge yatırımları olmasına rağmen, dünyadaki bu hızlı ve dinamik değişimde geri kalmaktayız. Hem bu iki sektörün ve savunma sanayi, havacılık, otomotiv, elektronik eşya, beyaz eşya gibi BT ile çok iç içe sektörlerin genelinde, hem de genel kavram olarak Yapay Zekâ (#AI, #LLM, Makine Öğrenmesi #ML, Üretken YZ alt segmentleri dahil), Büyük Veri Yönetimi, Bulut, Siber Güvenlik, Sanal Gerçeklik (#VR), özellikle de asıl bekâ sorunu olan Çip Tasarımı ve Üretimi vb Bilgi Teknolojileri alt katmanları özelinde çok daha büyük yapısal ve eğitimsel atılımlar yapmazsak gelecek bir 10 yılı daha şimdiden kaçıracağız. Ülkemizin; katma değeri düşük sektörlerden bu sektörlere daha fazla yönelmesi, ama bunun için de önce planlama yapması, yurt dışındaki teknolojik gelişmeleri daha çok içselleştirmesi ve bunun için eğitim devrimi yapması, nitelikli iş gücünün istihdamı, (bana göre ülkemizin asıl bekaa sorunu olan) nitelikli mühendislerin ve bilim insanlarının yurt dışına beyin göçü sorunlarını halletmesi gerekmektedir. Ülkemiz sivil sektörlerin bu alanlarında çok geri kalmakta, gelişmeleri ve fırsat trenini bir kez daha kaçırmaktadır.

j) Tekstil Sektörü: İstihdam ve ihracatımızda çok önemli yeri olmasına ve geçmişin en büyük, son yılların (otomotivden sonra) ikinci büyük sektörü olmasına rağmen tekstil sektöründe özellikle de teknik tekstilde Ar-Ge’si hala zayıftır. Halbuki özellikle pamuk üretiminde ve boyada su tüketiminin azaltılması ve diğer önemli Sürdürülebilirlik Ar-Ge’si konularında tekstil sektörü dünyada öncü konumdadır. 2020, 2021, 2022, 2023, 2024’te sadece Mavi Giyim, sırasıyla 54, 45, 48, 32, 31. sırada istikrarlı bir şekilde yer almıştır. Çünkü ülkemiz tekstil sanayi Ar-Ge ile katma değeri yüksek ürünlere yeterince geçememektedir, hala emek yoğundur. Hatta 2023-2024- 2025’teki “yüksek enflasyonlu düşük kur” politikası ile çoğu tekstil üreticimiz, iflas etmiş ya da Mısır gibi Euro bazında ucuz iş gücü ülkelerine göçmüşlerdir.

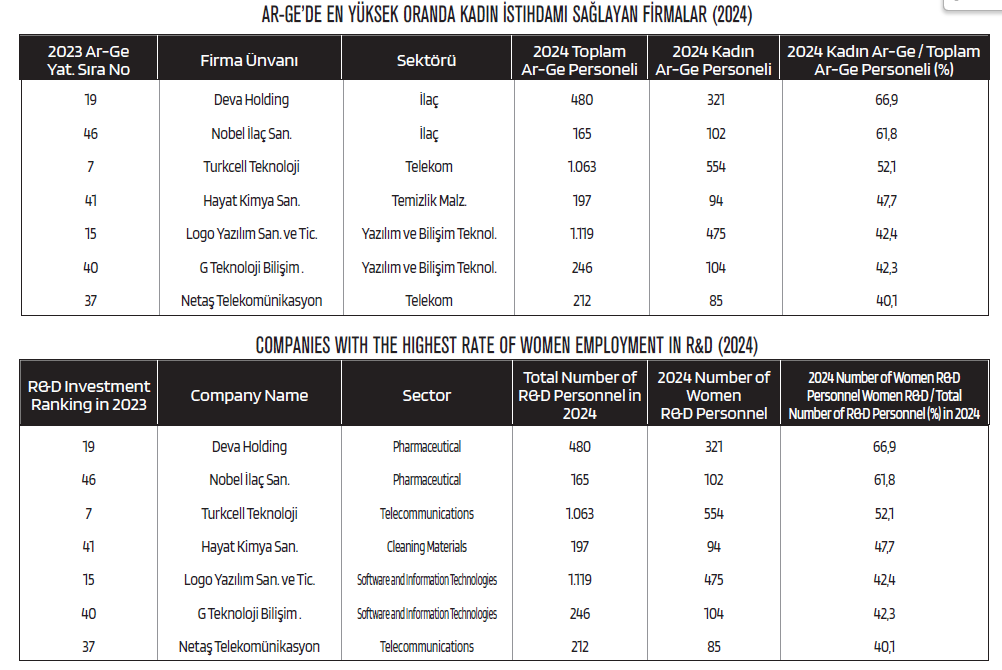

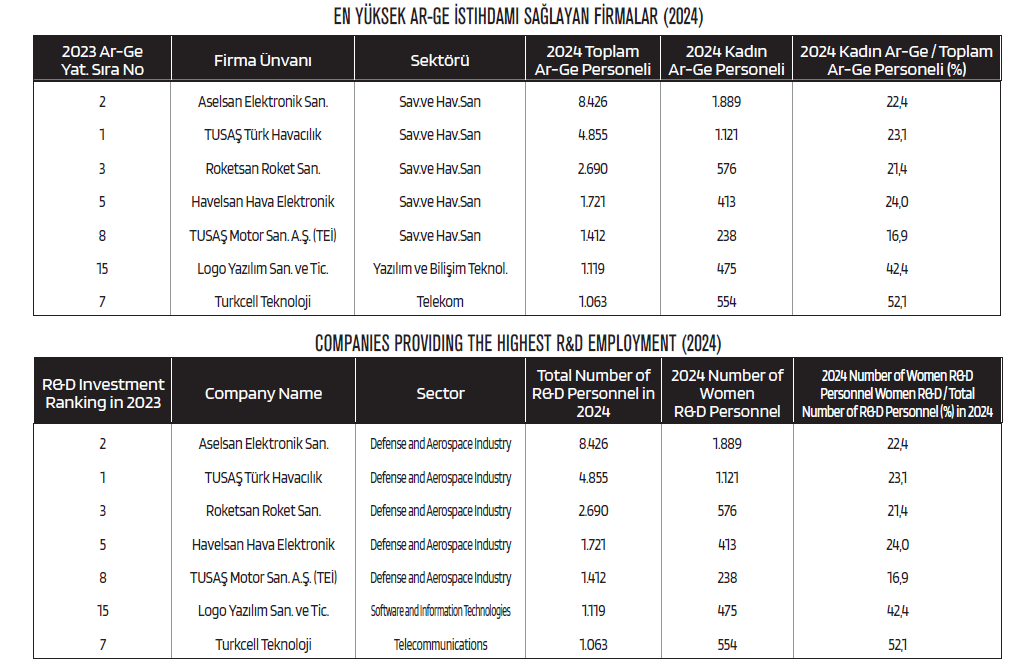

k) Ar-Ge istihdamı, özellikle de kadın istihdamı artırılabilir: Ar-Ge merkezlerindeki istihdam sağlamada, uzun yıllardır liderlik yüksek Aselsan’dadır, 2023’teki 6.447 personel sayısı 2024’te 8.426’e yükselmiştir. İstihdamda uzun yıllardır 2. sırada yer alan TUSAŞ (TAI) ise 2024’te 4.855 Ar-Ge personeli istihdam etmiştir. Kadın istihdam oranının diğer tüm iş alanlarında olduğu gibi Ar-Ge yükseltmemiz sadece Sürdürülebilirlik ve Eşit Haklar açısından değil, aynı zamanda yapılan işlerin/projelerin kalitesinin, bölümler arası iletişimin ve çözümlerin artması açısından da gerekli. Bu nedenle bu amaçla da bir çok firmada kadın istihdamını arttırma projesi başlattık. Bazılarının kadın istihdamı artışı projelerine bizzat destek verdiğim, ilk 50 firma arasında Ar-Ge Merkezleri’mizdeki kadın çalışanların tüm Ar-Ge çalışanlarına oranı en yüksek firmaların sıralaması (bu firmaların üst yönetimlerine ve Ar-Ge personellerine özel tebriklerimizi iletiriz): Ar-Ge istihdamının en yüksek olduğu savunma sanayide ise genellikle yüzde 17 – yüzde 25 aralığındadır. Bu alanda birçok İK, Ar-Ge ve istihdam projesi yapan bir kişi olarak firmalarımızın kadın istihdamı artışı için yapabileceği birçok sosyal girişim ve üniversiteler ile işbirliği olanağı olduğunu belirtebilirim. Ar-Ge çalışanı istihdamının en yoğun olduğu savunma sanayi başta olmak üzere, Ar-Ge’de kadın personel sayısının daha da fazla artırılması gerekmektedir.

l) 2024 yılında da ülkemizde yetişmiş çok iyi Ar-Ge mühendislerimizin ciddi bir bölümünü kaybetmeye devam ettik. Göçmen politikalarını değiştirerek gelecek yıllarda yazılım, elektronik, yapay zekâ ve teknoloji yatırımları için gerekli nitelikli iş gücü açığını özellikle Hindistan ve Türkiye’den sağlama stratejisine geçen Almanya ve Hollanda (başta ASML ve TE firmaları için) özellikle en nitelikli mühendislerimizi işe almak için çaba göstermektedir. Sanayi ve Teknoloji Bakanlığı’nın TÜBİTAK ile birlikte Tersine Beyin Göçü Projesi ile yurt dışından Türkiye’ye geri getirmeye çalıştığı mühendis ve akademisyenlerden çok daha fazlası ülkemizi terk etmektedir. Ama ülkemizde bu daha büyük kayba yeterince odaklanılmamaktadır. Ar-Ge’nin gelişmesinin en önemli temel taşı olan nitelikli mühendis ve akademisyen kaybımıza karşı (canı yanan birkaç firma dışında) bu konuda somut bir adım atan özel kurum ve kamuda icraate yönelik henüz sonuç alıcı ciddi bir koordinasyon göremedim. Halbuki asıl beka sorunlarından birisi yurt dışına Ar-Ge ve bilim insanı beyin göçüdür. İsrailİran, Rusya-Ukrayna Savaşları da dahil son dönemlerdeki tüm savaşlar teknoloji, haberalma, yazılım, çip ve donanım alanlarındaki ürün, yerli know-how ve üretim ile beyin gücünün önemini ortaya daha da fazla koymuştur.

m) İlaç Sektörü: Stratejik önemi pandemide daha da fazla anlaşılan sağlık ve ilaç sektörü Ar-Ge’si ülkemizin stratejik önceliklerinden birisi olmadır. İstikrarlı Ar-Ge yatırımları olsa da, ilaç sektöründeki (listede gözükmeyen firmaların) Ar-Ge yatırımları dünya liglerinde bize yer verecek kadar yeterli bir büyüme sağlamamaktadır. Bu sektörde Ar-Ge yatırımlarını

en istikrarlı şekilde artırması, “Ar-Ge Yatırımı / Ciro” oranını yüksek tutması ve uzun yıllardır Ar-Ge personelinin her yıl yüzde 66 – yüzde 67’sini kadın çalışanlardan oluşturması nedenleri ile Deva Holding ayrı bir övgüyü de hak etmektedir.

n) Savunma sanayi Ar-Ge yatırımlarının dolaylı yollardan teknolojinin ve inovasyon kültürünün gelişmesine ciddi yararları vardır. Ancak, toplumun refahına yansıma oranı sivil sektörlere göre daha düşüktür. Ayrıca, ülkemizdeki Ar-Ge yatırımlarının çoğu aslında ürün geliştirme yatırımlarıdır. Savunma sanayinde mühimmata yapılan yatırım ise mühimmatın (örneğin roketin) kullanılması ile tüketilebilmektedir. Özel sektörde elde daha çok teknolojik, sistemsel ve know-how yatırımları kalmaktadır. SONUÇ: Ülkemizdeki Ar-,Ge yatırımları; savunma sanayi, bazı telekominikasyon, yazılım ve bilişim firmalarında yoğunluklu ağırlıklı devam etmekte, diğer birçok sektör ve özellikle de bir çok özel sektör firmaları Ar-Ge yatırımları reel anlamda son dört yılda küçülmektedir. Savunma sanayi Ar- Ge’sine jeopolitik nedenlerle devam etmek zorundayız ancak küresel rekabette daha önde yer alabilmek için de özel sektör Ar- Ge’sindeki reel küçülmenin önüne geçmemiz, Ar-Ge yatırımları eskiden daha güçlü olan olan otomotiv, beyaz eşyadaki Ar-Ge yatırımlarını yeniden artırmamız şarttır. Ayrıca, Ar-Ge’de dünyadaki önemi giderek artan yazılım-bilişim ve onun yapay zekâ ve türevleri (#AI), büyük veri yönetimi, makine öğrenmesi (#ML), bulut, çip, siber güvenlik gibi alt katmanlarına daha fazla yönelmemiz, mesleki eğitime ve Ar-Ge’ye daha uzun vadeli bakmamız ve değerli Ar-Ge mühendislerinin yurtdışına kaybını azaltmamız da zorunludur.